百亿梦碎,酒鬼酒该何去何从?

2024-11-24 【 字体:大 中 小 】

都说"新官上任三把火"。

2018年,酒鬼酒新任董事长王浩上任,彼时酒鬼酒公司在中粮入局后业绩实现高速增长。王浩也意气风发地在此时喊出酒鬼酒百亿的目标。

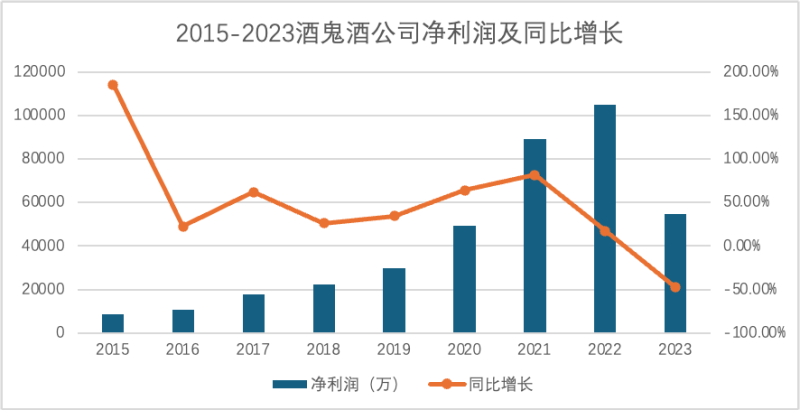

酒鬼酒的表现没有让人失望,5年期间营收从11亿元增长至40亿元,多年净利润同比增长保持在双位数以上,按此趋势下去,百亿目标只是时间问题。

▲酒鬼酒净利润 图 /最优解财经

现实总是事与愿违,2023年酒鬼酒营业收入净利润5.48亿元,同比下滑47.77%。

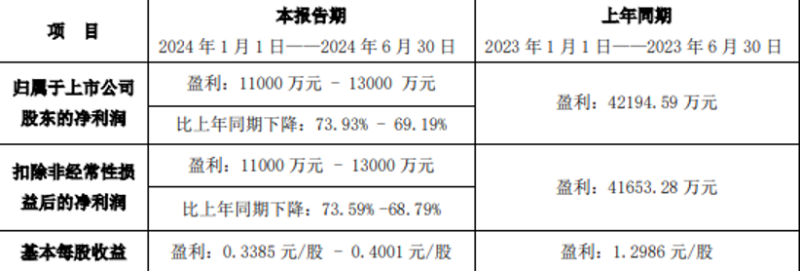

根据今年7月9日晚间,酒鬼酒发布2024上半年的业绩预告显示,今年上半年酒鬼酒的业绩继续下滑,实现净利润1.1亿-1.3亿元,同比下滑69.19%-73.93%。

▲ 酒鬼酒净利润情况 图 /公司财报

百亿目标终究化为镜花水月,王浩最终也只能暗淡下台。

从曾经创造数年业绩高速增长神话;被视为黑马的酒鬼酒,走到现在营收和净利润增速双双坠落的田地,酒鬼酒究竟怎么了?

1 酒鬼酒“黑马”之因

正所谓 “酒香也怕巷子深”。即便是品质卓越的美酒,若缺乏有效的市场通路,也难以触及并赢得消费者的青睐。

▲ 酒鬼酒产品 图 / 酒鬼酒

在这一考虑下,中粮集团凭借其丰富的经销商资源,引导部分原本隶属于中粮旗下的经销商转化为酒鬼酒的合作伙伴。

这一举措极大地拓宽了酒鬼酒的销售渠道,无形中提升了其品牌影响力和市场竞争力,让这瓶“玉露”得以跨越“巷子”的局限,直接呈现在更多消费者的面前。

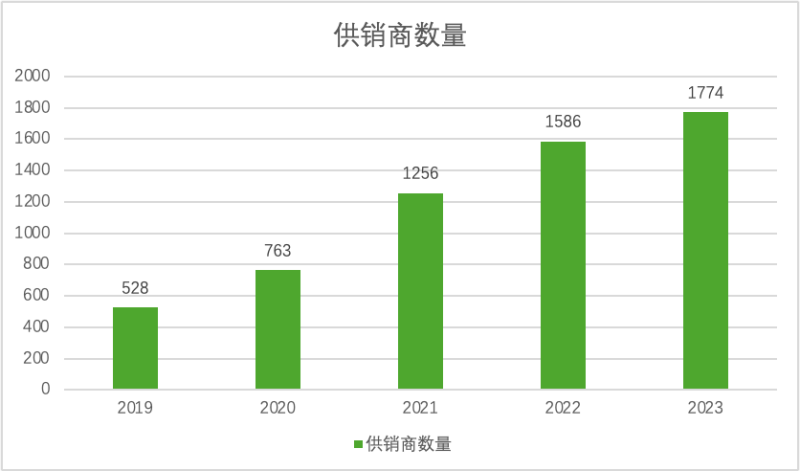

为了下好“百亿“目标这盘棋,酒鬼酒逐步将重心转向全国市场,公司的供销商数量激增。

值得一提的是,2023 年,除湖南所在的华中地区外,酒鬼酒在其他区域共有 1085 家经销商,占总经销商的 61.16%,进一步体现了酒鬼酒全国化的决心。

▲ 近年供销商数量 图 /最优解财经

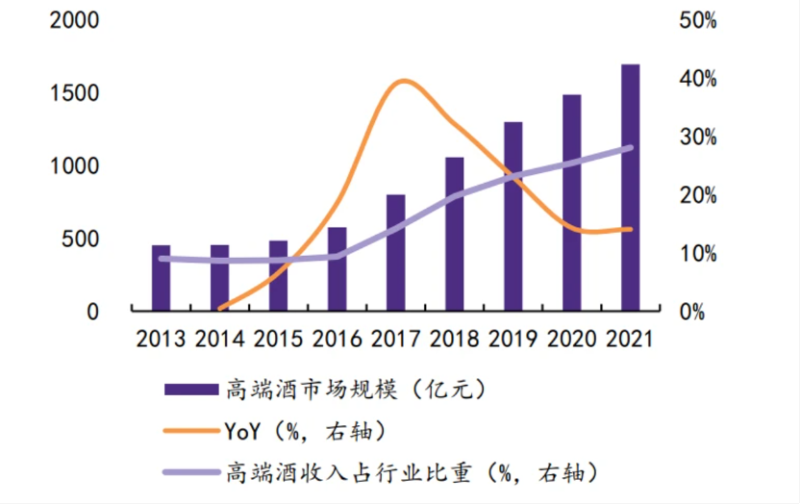

高端白酒市场,一向是各大白酒公司的“兵家必争之地”。而有着集“浓”“清”“酱“三种香气为一体的独特香气的馥郁型白酒的酒鬼酒公司自是要在高端市场上分一杯羹。

▲ 高端酒市场规模图 /华鑫证券

因此,在主攻高端和次高端市场的战略下,2018年酒鬼酒联合30多位高端白酒经销商成立湖南内参酒销售公司,由酒鬼酒经营。

该模式通过经销商入股,酒鬼酒把内参系列卖给内参销售公司,内参销售公司再把酒批发给一级经销商……入股的经销商不仅享受渠道差价,还可以享受分红实现“股东卖酒”,来深度绑定利益,以此来鼓励经销商大量拿酒。

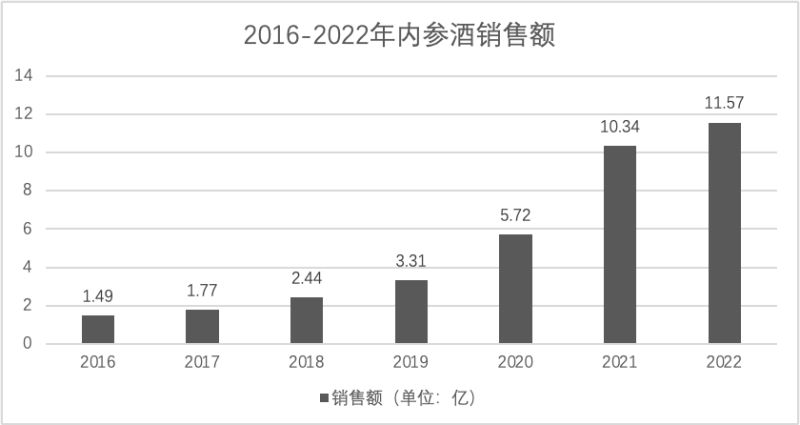

恰逢此时高端及次高端白酒市场持续扩张,内参系列收入因此从2018年的2.44亿激增至2022年的11.57亿。

▲ 内参酒销售情况 图 / 最优解财经

因此在深度绑定供销商的销售策略和主攻高端和次高端市场的战略下,酒鬼酒公司也迎来了自己业绩高速增长的“黄金时期”。

2 困在“馥郁香”和“高端”中的酒鬼酒

任何一家公司随着时代的不断变迁,公司战略也必须紧跟步伐,动态调整,以适应市场变化。

《2024中国白酒市场中期研究报告》中指出,2022 年以来市场更青睐于全国性名酒,市场走向集中。

调查数据显示,2024 年 1 - 6 月白酒市场销量排名前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春(排名不分先后)。

这对致力于全国化扩张,但却始终无法打出名号的地方酒企酒鬼酒来说,是难以接受的。

另一边,《2024 中国白酒市场中期研究报告》显示,100 - 300 元以及 100 元及以下价格带在上半年的市场销售中表现最佳。

从众多调研情况来看也是如此,很多商家也普遍反映较低的价格能够提高销量。

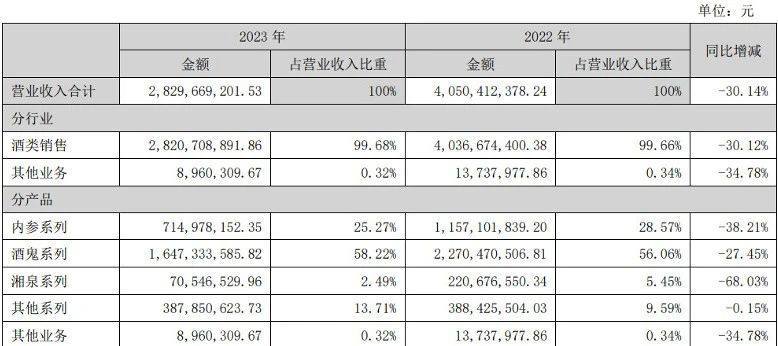

在酒类市场走向集中且出现消费降级的背景下,酒鬼酒公司的营业构成中,占比较大的却依然是内参系列和酒鬼系列,面向大众市场的湘泉系列所占比重仅有个位数。

▲酒鬼酒分产品营收情况 图 /公司财报

并且,酒鬼酒主打的馥郁香型白酒有着天然的缺陷——受众少。

自 1979 年白酒分级标准推出以来,香气窖香浓郁、绵甜醇厚、协调持久的浓香型白酒一直是中国白酒消费的主流。

而香气酱味浓烈,但口感更为醇厚丰满的酱香型白酒的受众则紧随其后。

两大酒类在2023年的市场中分别占据了白酒市场50%和30.4%的市场份额,合计份额超过80%。

这也导致了主打小型香型——馥郁香型的酒鬼酒的生存空间受到挤压,使得酒鬼酒的产品在多年全国化进程中名气始终不上不下。

在酒鬼酒的大本营湖南省中也是如此。

2022年,湖南省白酒市场份额共280亿元,其中酱香市场占据80亿元,浓香市场规模则超过150亿元。

并且,据湖南省酒业协会介绍,受历史文化影响,湖南消费者对享誉国内的名酒如茅台酱香酒,习酒、珍酒、国台等贵州品牌格外喜爱,且洋河、古井贡等名酒在湖南也销量可观且增长态势不减。

最终,作为地方酒企的酒鬼酒在湖南的市占率仅约7%左右,其余60%以上的市场被全国化酒企占据。

可见不管是在省内还是省外,市场的逐步集中,知名度不高和香型小众都一直在制约着酒鬼酒的发展,从而最终导致业绩和营业额的全面下滑。

3 供销商“依赖症”逐渐显现

为什么相同类型的产品在过去能保持业绩的高度增长,如今却全面滑坡呢?归根结底就在于之前深度绑定供销商的销售策略。

过去,酒鬼酒通过"股东卖酒"的模式吸引了不少供销商的入局,并实现了2019-2022年经销商数量的激增。

只是,靠透支供销商让供销商承接商品而造出的营收翻倍,终究是虚假的繁荣。

因为,商品只有卖出去才能实现价值,而不是砸手上。

如今商品难以卖出去导致压货在供销商手里,产品滞销导致渠道库存严重积压,加上酒鬼酒公司喜欢调高价格,仅2021年便对内参系列产品进行多次调整,一路走高至1050元。

▲ 成品酒库存量 图 /酒鬼内参

最终价格出现倒挂,接着又进一步影响线下供销商拿货的积极性,打击消费者信心,自然这两年来酒鬼酒出现业绩的全面下滑也就不意外了。

4 改革期的阵痛与成效

其实,酒鬼酒公司并非没有意识到绑定供销商带来的业绩增长难以长久维系,因此也在积极寻求销售策略的改革。

自 2022 年起,酒鬼酒公司就开启了销售模式的转型之旅,把部分 B 端渠道的促销费用投向BC 端联动费用。

借助开瓶扫码、宴席等活动,把 C 端与小B(终端店)、大B(供销商)相互联动起来,以此强化对消费者的培育,促进动销的增长。

但从数据上看,2023年的销售费用率和管理费用率,同比分别上升了6.9和1.5个百分点。为32.2%和5.9%,而在利润方面,净利润5.48亿元,同比下降47.77%,利润在下降的同时销售费用等投入却在增加,公司营业压力进一步增大。

不过,据公司公告称,酒鬼酒2024年第二季度营业收入降幅较第一季度大幅收窄。可见还是有着一定成效。

作为一家白酒类品牌公司,本身产品自然是重中之重。如何在保证主打的馥郁香型白酒保留自身特点的同时扩大自己的受众自然是酒鬼酒需要着重考虑的问题。

因此近些年来酒鬼酒在工艺上进行了升级,推出了多款产品,口味愈发柔和,产品类型更为丰富,整体上仍是口碑不错但销量不佳, 但是在大力培育消费者来寻求以变求变的情况下,未来还是值得期待。

5 结语

尽管酒鬼酒目前充满问题,但是充满问题却恰好指明了改进的方向。而目前各项针对酒鬼酒痛点、难点的改革措施也在不断推进中。

但酒鬼酒要想挽回颓势,重新在白酒行业站稳脚跟,并不是单单靠几项改革拉一下就能起死回生,还需得靠强有力的管理层实施稳定的改革措施,一步一步走,通过时间去慢慢修复激进的渠道扩张导致的后遗症和市场的信任。

修养生息,然后重抖擞,再出发。

*文章封面及插图的版权归原作者所有,若版权所有者认为其作品不宜公开展示,或不应无偿使用,请即刻联系我们,我们将迅速更正。

猜你喜欢

国金证券 给予长春高新买入评级

6243

6243 北向资金全天净买入2825亿元

5463 股票线上配资平台:玩转股市,风险与机遇并存

4258 王道科技(EDTKUS)任命傅彬为董事会主席

4691 本川智能(300964SZ):AI硬件部分涉及大量的PCB

367 被困电梯内应该怎么办?广东发布电梯安全知识科普小册子

4743 永利股份(300230SZ):累计回购029%股份

3693 5月1日美市支撑阻力:金银原油+美元指数等六大货币对

4772 红相转债上涨104%,转股溢价率288%

1660 绿联科技正式登陆创业板,上市首日一度涨超130%

4410

婚后非常有钱的生肖女,哪些女性婚后手头宽裕_家庭_财富_事业

港股收评:恒指大跌219%两日跌超千点,科技、金融等权重集体熄火!小米、阿里巴巴跌超3%,开拓药业飙涨51%

美国4月ISM服务业PMI超预期,价格指数创两年多新高,就业和新订单改善

经济回稳向好,政策更多聚焦“增收”

邮储银行濮阳市华龙区支行联合华龙区政府举办政银企对接会

内地公司赴港上市潮起 “A+H”热度延续 多家行业龙头计划加入

汇市不平静!美通胀数据冲击美元弱势 英国通胀率破9年高点促英镑升值 人民币中间价大幅上调162基点

互联证券融资网站:解锁您的投资潜力

中金公司:卡牌等兴趣消费赛道或现结构性增长机遇

美PCE通胀回落进展停滞不前,而消费者支出强劲

婚后非常有钱的生肖女,哪些女性婚后手头宽裕_家庭_财富_事业

港股收评:恒指大跌219%两日跌超千点,科技、金融等权重集体熄火!小米、阿里巴巴跌超3%,开拓药业飙涨51%

美国4月ISM服务业PMI超预期,价格指数创两年多新高,就业和新订单改善

经济回稳向好,政策更多聚焦“增收”

邮储银行濮阳市华龙区支行联合华龙区政府举办政银企对接会

内地公司赴港上市潮起 “A+H”热度延续 多家行业龙头计划加入

汇市不平静!美通胀数据冲击美元弱势 英国通胀率破9年高点促英镑升值 人民币中间价大幅上调162基点

互联证券融资网站:解锁您的投资潜力

中金公司:卡牌等兴趣消费赛道或现结构性增长机遇

美PCE通胀回落进展停滞不前,而消费者支出强劲